Ar saugu atsiskaityti internetu per savo banką?

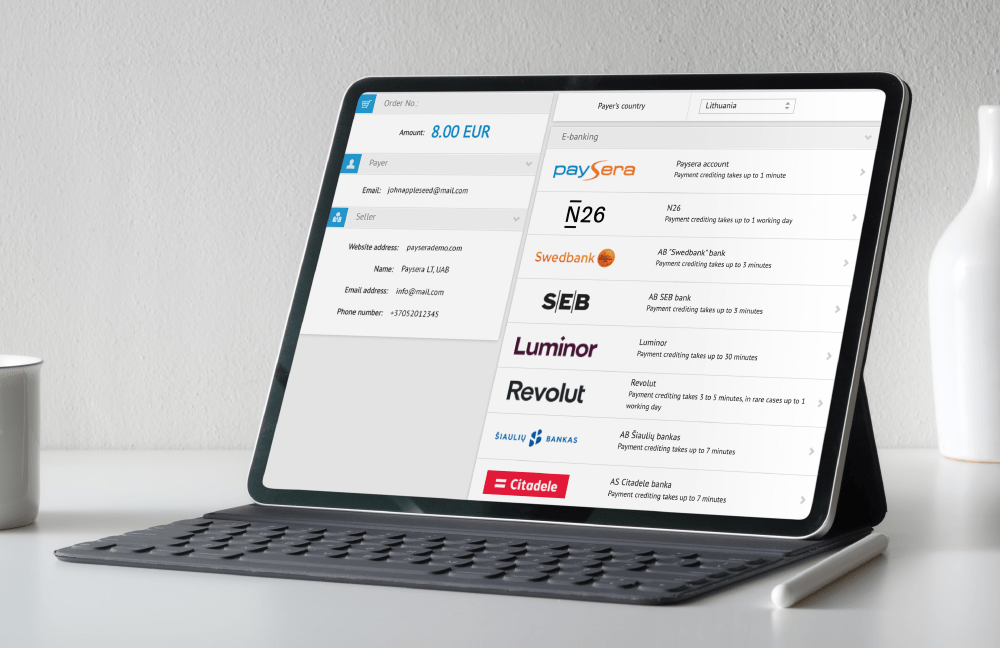

Kaip veikia atsiskaitymas internetu per banką?

- Klientas prideda prekę į krepšelį ir pasirenka atsiskaityti už pirkinius.

- Tuomet klientas pasirenka jam patogų mokėjimo būdą (kortelė, el. bankininkystė, SMS žinutė, grynieji pinigai ar kt.).

- Jei klientas nusprendžia atsiskaityti per savo banką, jam siūloma prisijungti prie elektroninės bankininkystės.

- Klientui įvedus prisijungimo duomenis, sistema paprašo patvirtinti mokėjimą.

- Po mokėjimo patvirtinimo klientas nukreipiamas atgal į parduotuvę.

Ar saugu pateikti savo banko prisijungimo duomenis e. parduotuvėje?

Mokėjimai elektroninėse parduotuvėse, kuriose naudojamos tokios mokėjimo platformos, kaip Paysera Checkout, vyksta sklandžiai ir pirkėjas nepateikia jokių prisijungimo prie banko duomenų pačiai e. parduotuvei.

Klientas nukreipiamas į savo banką, ten jis pateikia savo asmeninę informaciją, kuri nėra saugoma nei elektroninių parduotuvių, nei mokėjimo paslaugų teikėjo duomenų bazėje.

Kaip žinoti, ar mokėjimų paslaugų teikėjas elektroninėje parduotuvėje apdoroja mokėjimus saugiai?

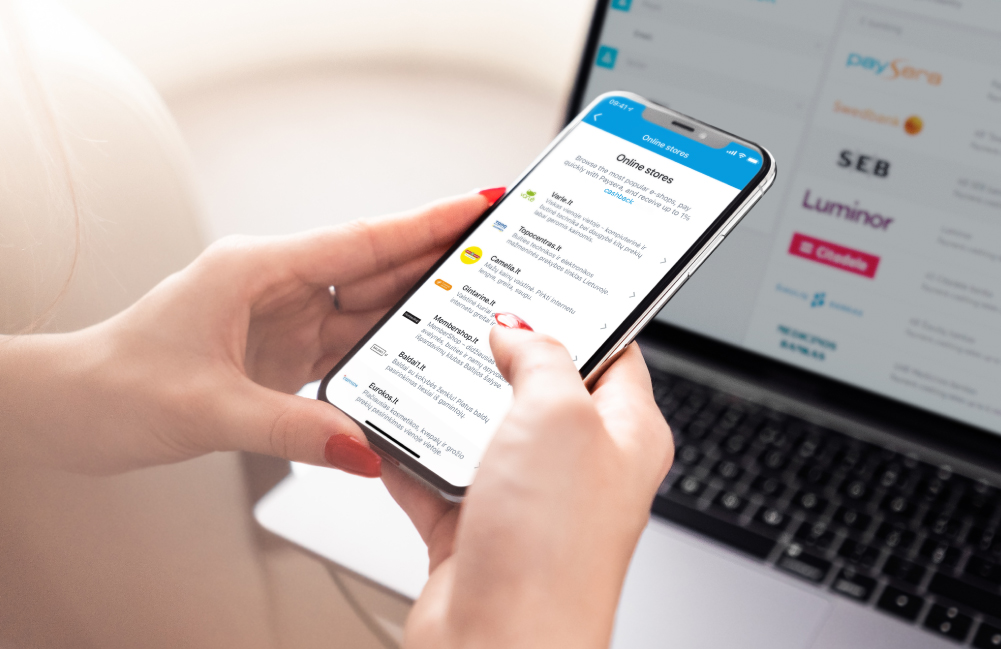

Mokėjimams internetu priimti elektroninės parduotuvės naudoja įmokų surinkimo platformas. Tai sąsaja tarp pardavėjo svetainės ir pirkėjo, kuri suteikia pirkėjui galimybę atlikti mokėjimą už prekes ir paslaugas ir mokėjimui pasiekti pardavėjo sąskaitą.

The payment gateway Paysera Checkout, for example, is used by thousands of online stores and is trusted by millions of clients for more than 10 years.

Paysera yra tarptautinė finansinių technologijų įmonė, licencijuota ir prižiūrima Lietuvos banko. Aukščiausi saugumo standartai taip pat užtikrinami laikantis tarptautiniu saugumo standartų, pavyzdžiui, Mokėjimo kortelių duomenų apsaugos standarto (angl. PCI DSS, Payment Card Industry Data Security Standard), kuris yra labai svarbu norint saugiai apdoroti mokėjimus kortelėmis.

Jei turite daugiau su saugumu susijusių klausimų – Paysera lietuvių kalba aptarnauja klientus telefonu +370 5 207 1558 arba el. paštu [email protected], o anglų kalba – visą parą telefonu +44 20 8099 6963 arba el. paštu [email protected].

Taigi, nagrinėdami savo el. parduotuvės mokėjimų paslaugų partnerio saugumą, turėtumėte atsižvelgti į šiuos aspektus:

Prekyba internetu ir elektroninė bankininkystė klesti Europoje ir už jos ribų. Tuo pat metu duomenų saugumo ir finansinio nusikalstamumo klausimai yra svarbesni nei bet kada anksčiau. Todėl, apsipirkdami internetu ar pasirinkdami mokėjimų paslaugų teikėją savo elektroninei parduotuvei, reikėtų įsitikinti, kad tokiu partneriu ne tik galima pasitikėti, bet ir jog jis yra universalus ir gali pasiūlyti klientams saugius, įvairius ir patogius mokėjimų būdus.