Kas yra atviroji bankininkystė, Antroji Mokėjimo paslaugų direktyva (angl. PSD 2) ir mokėjimo inicijavimo paslauga?

2021 gegužė • 6 min.

Atviroji bankininkystė yra sistema, leidžianti dalintis finansine informacija, reikalinga finansų produktų ir paslaugų vystymui. Vienas iš tokių produktų, pagrįstas atvirąja bankininkyste yra mokėjimo inicijavimo paslauga, leidžianti klientams patogiai ir greitai atsiskaityti internetu, o pardavėjams priimti tokius mokėjimus netaikant banko mokesčių. Tai galima atlikti per trečiosios šalies mokėjimų operatorių, pavyzdžiui, Paysera.

Atviroji bankininkystė ir PSD 2

Kalbant paprastai, šie terminai dažnai naudojami sinonimiškai finansų įstaigų dalijimosi informacija procesui paaiškinti tam, kad klientai galėtų geriau kontroliuoti savo duomenis bei paremti besivystančią naujų trečiosios šalies produktų ir paslaugų rinką.

Tiksliau – PSD 2 yra tiesiog Pataisyta ES mokėjimo paslaugų direktyva. Ši direktyva leidžia teikti tokias paslaugas, kaip atviroji bankininkystė – saugus duomenų dalijimasis tarp finansų įstaigų, naudojantis aplikacijų programavimo sąsajomis (angl. API). Trumpiau – PSD 2 yra ES reglamentas, o atviroji bankininkystė yra dalijimosi duomenimis paslauga.

Naudodamiesi trečiosios šalies paslaugomis, pagrįstomis atvirąja bankininkyste, klientai paprastai turi sutikti su tokiomis paslaugomis. Paprastai užtenka tiesiog pažymėti varnele paslaugų teikimo sąlygų lange arba su jomis sutikti tęsiant procesą.

Mokėjimo inicijavimo paslauga (MIP) – kas tai?

Vienas iš atvirosios bankininkystės produktų yra mokėjimo inicijavimo paslauga. Ši paslauga, populiari tarp e. parduotuvių ir pardavėjų internetu, licencijuotam trečiosios šalies mokėjimų operatoriui suteikia trumpalaikę prieigą prie pirkėjo sąskaitos per elektroninę bankininkystę tam, kad pirkėjo vardu būtų inicijuotas mokėjimas.

Naudojant šią paslaugą pardavėjas gali surinkti įmokas internetu pigiau, o pirkėjas dažnai gali greičiau ir paprasčiau atlikti mokėjimą.

Lietuva ir Latvija yra kelios šalys, kuriose mokėjimo inicijavimo paslauga visiškai pakeitė pirkimą internetu ir šiuo metu yra labai populiari. Šiose šalyse, įmokų surinkimo internetu lyderė Paysera aptarnauja 80 procentų visų e. parduotuvių ir pardavėjų internete, įskaitant Lietuvos oro uostus, „Elektromarkt“, „iDeal“ bei kitas populiarias įmones vietos rinkose.

Kaip pirkėjui naudotis mokėjimo inicijavimo paslauga?

Jei e. parduotuvė naudojasi Paysera mokėjimo inicijavimo paslauga įmokoms internetu surinkti – pirkimo procesas pirkėjui yra gana paprastas.

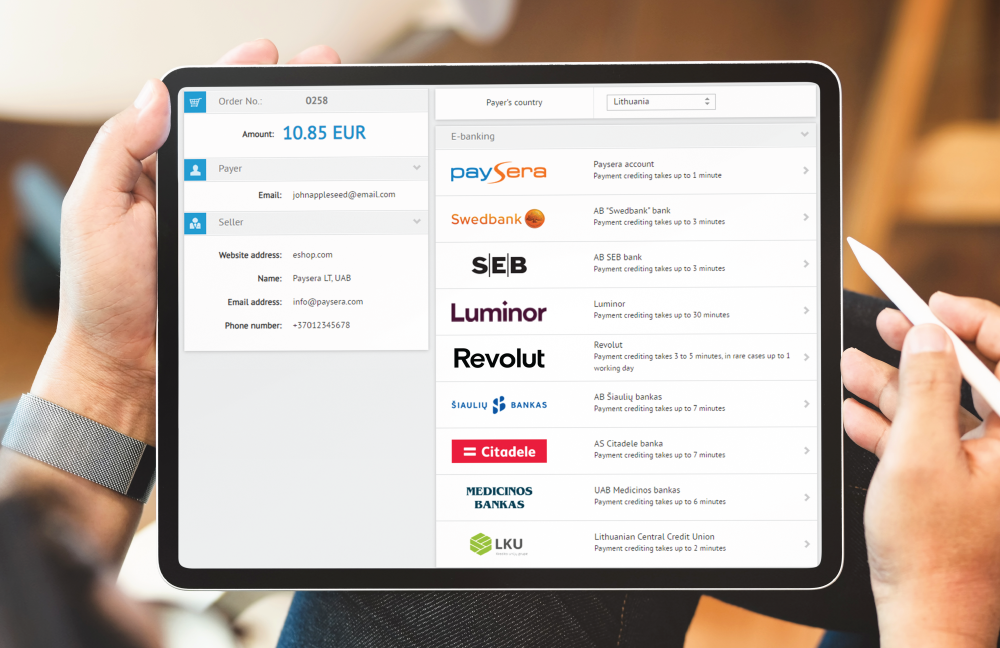

Pirkėjas, įdėjęs prekes ar paslaugas į krepšelį, pereina prie atsiskaitymo. Tada pasirenka savo banką ir atveriamas mokėjimo langas. Kiti žingsniai gali šiek tiek skirtis priklausomai nuo banko, tačiau dažniausiai bus atvertas pirkėjo banko langas, kad pirkėjas įvestų savo prisijungimo duomenis ir patvirtintų mokėjimą. Kartais pirkėjas galės įvesti savo prisijungimo duomenis tiesiai mokėjimo lange – praleidžiant nukreipimą į banko interneto svetainę.

Ateityje, dauguma mokėjimų internetu bus atliekami šiuo būdu, nes atviroji bankininkystė leidžia finansų įstaigoms dalintis informacija ir pagreitinti ir supaprastinti mokėjimo patvirtinimo procesą.

Patvirtinus mokėjimą, pirkėjas grąžinimas į e. parduotuvę ir iškart gauna patvirtinimą el. paštu.

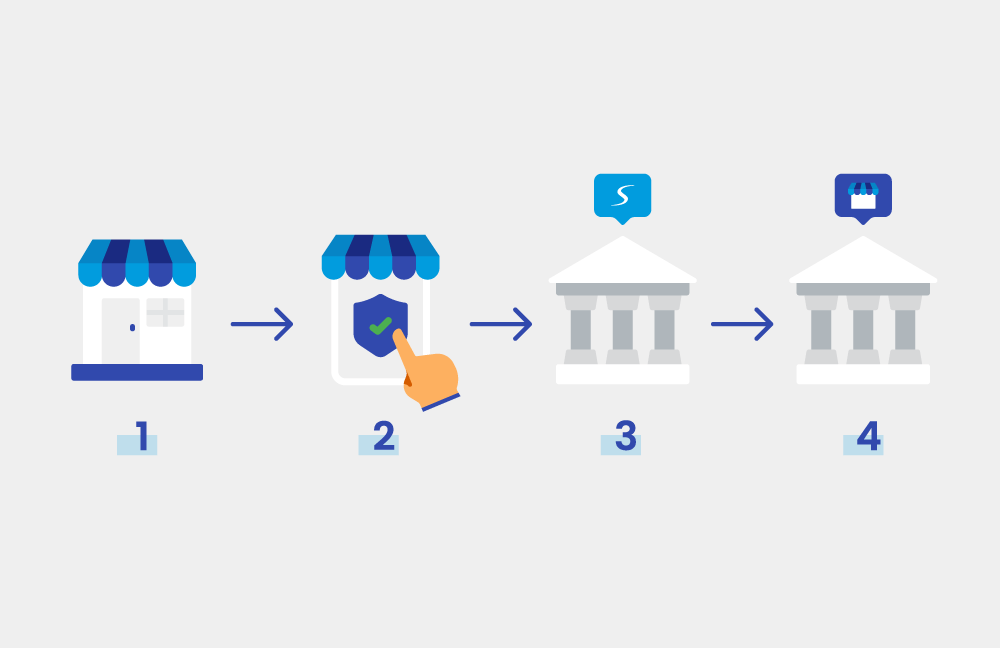

1 Pirkėjas e. parduotuvėje eina į mokėjimo langą, pasirenka savo banką ir įveda prisijungimo duomenis.

2 Pirkėjas peržiūri parengtą mokėjimą ir jį patvirtina.

3 Mokėjimas atliekamas į Paysera sąskaitą pirkėjo banke.

4 Mokėjimas iškart automatiškai pervedamas į pardavėjo Paysera sąskaita.

Kaip e. parduotuvės savininkui naudotis MIP?

Norėdami rinkti įmokas savo internetinėje parduotuvėje Paysera MIP, pardavėjai turėtų atidaryti nemokamą Paysera sąskaitą ir užpildyti identifikavimo formą. Jei pardavėjas priims įmonės mokėjimus, jis turėtų atsidaryti verslo sąskaitą . Taip, MIP taip pat pat gali naudoti individualią veiklą vykdantys pardavėjai, neturintys verslo sąskaitos.

Tuomet pardavėjas turės užsisakyti įmokų surinkimo paslaugą Paysera elektroninės bankininkystės sistemoje ir sukurti įmokų surinkimo projektą. Tai galima padaryti labai greitai, trumpiau nei per vieną dieną. Prireikus, galite kreiptis į Paysera klientų aptarnavimo centrą, veikiantį visą parą visomis savaitės dienomis, o darbo valandomis nemokamos konsultacijos teikiamos daugybe kalbų – visus veiksmus jums padės atlikti klientų aptarnavimo komanda, kuri pagreitins procesą ir iškart atsakys į visus klausimus.

Norite pradėti naudotis įmokų surinkimo paslauga internetu savo e. parduotuvėje, bet nežinote nuo ko pradėti? Susisiekite su mumis

Kurdamas įmokų surinkimo projektą, pardavėjas turėtų atsisiųsti (jei reikia) įskiepį, kad klientams e. parduotuvėje būtų rodomi visi galimi mokėjimo būdai. Tai galima atlikti ir per API integraciją, bet įskiepius galima naudoti įvairiose platformose, kuriose galima lengviau atlikti integravimą.

Tai atlikę, Paysera elektroninės bankininkystės paskyros projekto nustatymuose galėsite pasirinkti, ar naudoti MIP įmokoms surinkti.

Ar saugu naudotis mokėjimo inicijavimo sistema ir Atvirąja bankininkyste?

Mokėjimo inicijavimo paslauga, kaip ir kitomis atvirąja bankininkyste pagrįstomis paslaugomis, yra visiškai saugu naudotis, o jas teikia tik licencijuoti paslaugų teikėjai, kurių veikla yra reglamentuojama. Paysera yra licencijuota e. pinigų įstaiga, turinti teisę vykdyti su pinigų leidimu ir mokėjimo paslaugų teikimu susijusią veiklą visoje Europos Sąjungoje.

Nors dabar Paysera yra tarptautinė įmonė, ji buvo įkurta Lietuvoje, todėl jos patikrą ir auditą reguliariai atlieka Lietuvos bankas, užtikrinantis, kad Paysera veikla yra skaidri ir nepriekaištinga.

Paysera MIP veikia laikantis visų būtinų saugos priemonių, koduojant klientų duomenis, užtikrinant saugius prisijungimus prie sistemos, tinkamai identifikuojant klientus, įskaitant e. parduotuves, kurios naudoja Paysera įmokoms surinkti ir pan. Klientams atsiskaitant per savo elektroninę bankininkystę e. parduotuvėje, naudojančioje Paysera MIP, pirkėjo bankas užtikrina papildomą saugumą.

Kodėl rinktis MIP įmokų surinkimui internetu?

Yra daugybė priežasčių, kodėl įmokas internetu reikėtų rinkti naudojant mokėjimo inicijavimo paslaugą. Dažniausiai e. parduotuvių savininkai, naudojantys šią paslaugą, nurodo, kad taip jie sutaupo pinigų ir leidžia klientams pasirinkti patogų ir saugų mokėjimo būdą per jų banką (įskaitant „Swedbank“, „SEB“, „ING Bank“, „Revolut“. Visi bankai – Mokėjimo metodai > Rodyti bloką.), ir jiems nereikia pasirašinėti atskirų sutarčių su kiekvienu banku. Viskas vienoje vietoje – Paysera įskiepyje.

Dar viena priežastis naudoti Paysera MIP yra nuolatinė pagalba, kurią e. parduotuvės savininkams siūlo Paysera konsultantai. Jau esame prijungę tūkstančius e. parduotuvių įvairiose šalyse ir galime atsakyti net į sudėtingiausius klausimus apie įmokų surinkimą internetu.

Ši paslauga neišvengiamai plėsis visoje Europoje ir už jos ribų; ji jau dabar keičia pirkimo įpročius tose šalyse, kur pristatymo metu vis dar įprasta atsiskaityti grynaisiais. Todėl labai svarbu neatsilikti ir atnaujinti savo e. parduotuvę, kol nevėlu.

Ar turite klausimų apie mokėjimo inicijavimo paslaugą? SUSISIEKITE.