Mokėjimo inicijavimo paslauga (MIP)

Mokėjimo inicijavimo paslauga (MIP) – tai atvirąja bankininkyste pagrįstas atsiskaitymo internetu būdas, kai pirkėjas pasirenka savo banką ir dažnai net nepalikdamas apmokėjimo lango patvirtina mokėjimą už prekes ar paslaugas. Tai kelis kartus pigesnė Bank link alternatyva.

MIP – tai vienas iš Paysera Checkout siūlomų įmokų surinkimo būdų. Peržiūrėti visus apmokėjimo būdus >

Mokėjimo inicijavimo paslaugos privalumai

Atsiskaitymo langas jau pažįstamas klientams ir pardavėjams. Mokėjimo inicijavimo paslauga yra licencijuojama ir prižiūrima Lietuvos Banko. Tiek MIP paslaugą teikianti Paysera, tiek bankai užtikrina kliento duomenų ir lėšų saugumą. Klientų aptarnavimas – kiekvieną dieną.

Atsiskaitymo langas jau pažįstamas klientams ir pardavėjams. Mokėjimo inicijavimo paslauga yra licencijuojama ir prižiūrima Lietuvos Banko. Tiek MIP paslaugą teikianti Paysera, tiek bankai užtikrina kliento duomenų ir lėšų saugumą. Klientų aptarnavimas – kiekvieną dieną.

MIP įkainiai – daug žemesni nei Bank link, kuris taip pat yra vis dar naudojamas įmokų surinkimo būdas e. parduotuvėse. Galimybė suteikti iki 1 proc. grąžą klientams, atsiskaitantiems per Paysera.

MIP įkainiai – daug žemesni nei Bank link, kuris taip pat yra vis dar naudojamas įmokų surinkimo būdas e. parduotuvėse. Galimybė suteikti iki 1 proc. grąžą klientams, atsiskaitantiems per Paysera.

Papildomos paslaugos – dar lankstesniam įmokų surinkimui: pasikartojantys mokėjimai, iframe kortelėms ir bankams, itin paprasta integracija Shopify platformoje ir t.t. Galimybė patikrinti mokėjimą pagal išrašą.

Papildomos paslaugos – dar lankstesniam įmokų surinkimui: pasikartojantys mokėjimai, iframe kortelėms ir bankams, itin paprasta integracija Shopify platformoje ir t.t. Galimybė patikrinti mokėjimą pagal išrašą.

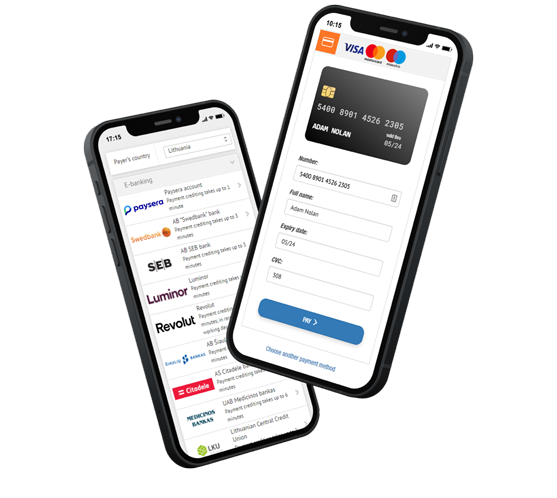

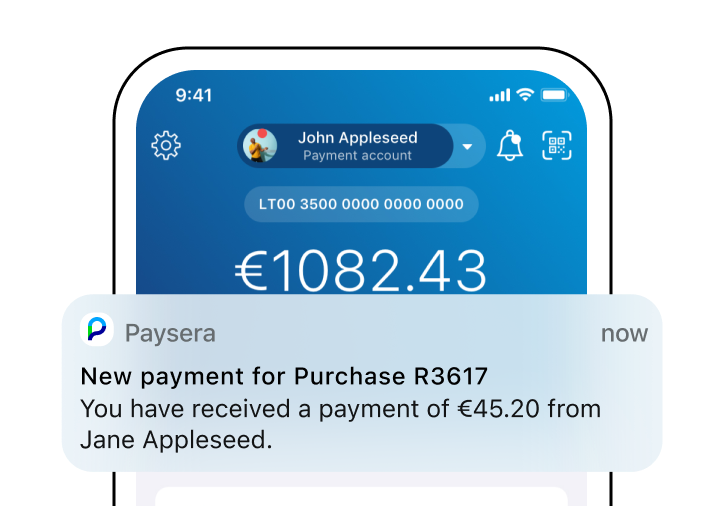

Paslaugos užsakymas, valdymas internetu. Mokėjimų matymas realiu laiku, vienoje vietoje – Paysera sąskaitoje. Atsiskaitymas klientams patogiais būdais (kortelėmis ir per pagrindinius šalies bankus: Swedbank, SEB, Luminor, Medicinos bankas, Šiaulių bankas, Citadele, Revolut ir t. t.).

Paslaugos užsakymas, valdymas internetu. Mokėjimų matymas realiu laiku, vienoje vietoje – Paysera sąskaitoje. Atsiskaitymas klientams patogiais būdais (kortelėmis ir per pagrindinius šalies bankus: Swedbank, SEB, Luminor, Medicinos bankas, Šiaulių bankas, Citadele, Revolut ir t. t.).

Kaip atrodo atsiskaitymas per MIP?

Banko pasirinkimas.

Norėdamas atsiskaityti elektroninėje parduotuvėje, pirkėjas pasirenka banką, per kurį nori atlikti mokėjimą.

Prisijungimas prie banko.

Pirkėjas suveda savo prisijungimo duomenis ir, jei prašoma, sutinka, kad mokėjimą apdorotų Paysera.

Mokėjimo patvirtinimas.

Pirkėjas patvirtina mokėjimą ir yra grąžinamas į e. parduotuvę.

Kaip pradėti naudotis mokėjimo inicijavimo paslauga?

Jei įmokas per Paysera jau renkate, bet norite pereiti prie populiarios ir sutaupyti padėsiančios mokėjimo inicijavimo paslaugos – pasirinkite tai savo įmokų surinkimo projekto nustatymuose.

Prisijunkite prie bank.paysera.com > Projektai ir veiklos > Mano projektai > Projekto nustatymai > Paysera Checkout nustatymai.

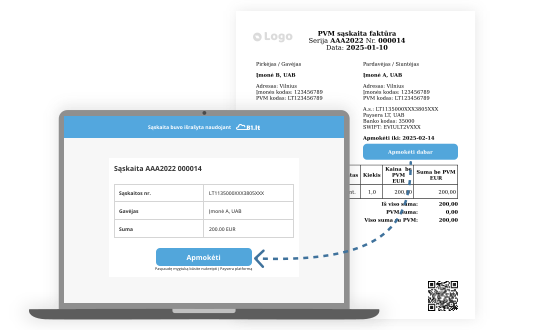

MIP paslauga ne e. komercijos verslams

Site.pro sprendimas – galimybė verslams, neturintiems e. parduotuvės, paprastai integruoti mokėjimo inicijavimo paslaugą (MIP). Kaip tai veikia? Naudojant Site.pro programą, prieš generuojant sąskaitą atsiskaitymui, aktyvuojama MIP funkcija. Ją aktyvavus sugeneruojama sąskaita su specialiu mygtuku Apmokėti dabar. Vos vienu paspaudimu jūsų klientai bus nukreipti į apmokėjimo puslapį, kur galės pasirinkti savo banką ir atlikti mokėjimą per kelias sekundes.